回购是管理层用真金白银投票。

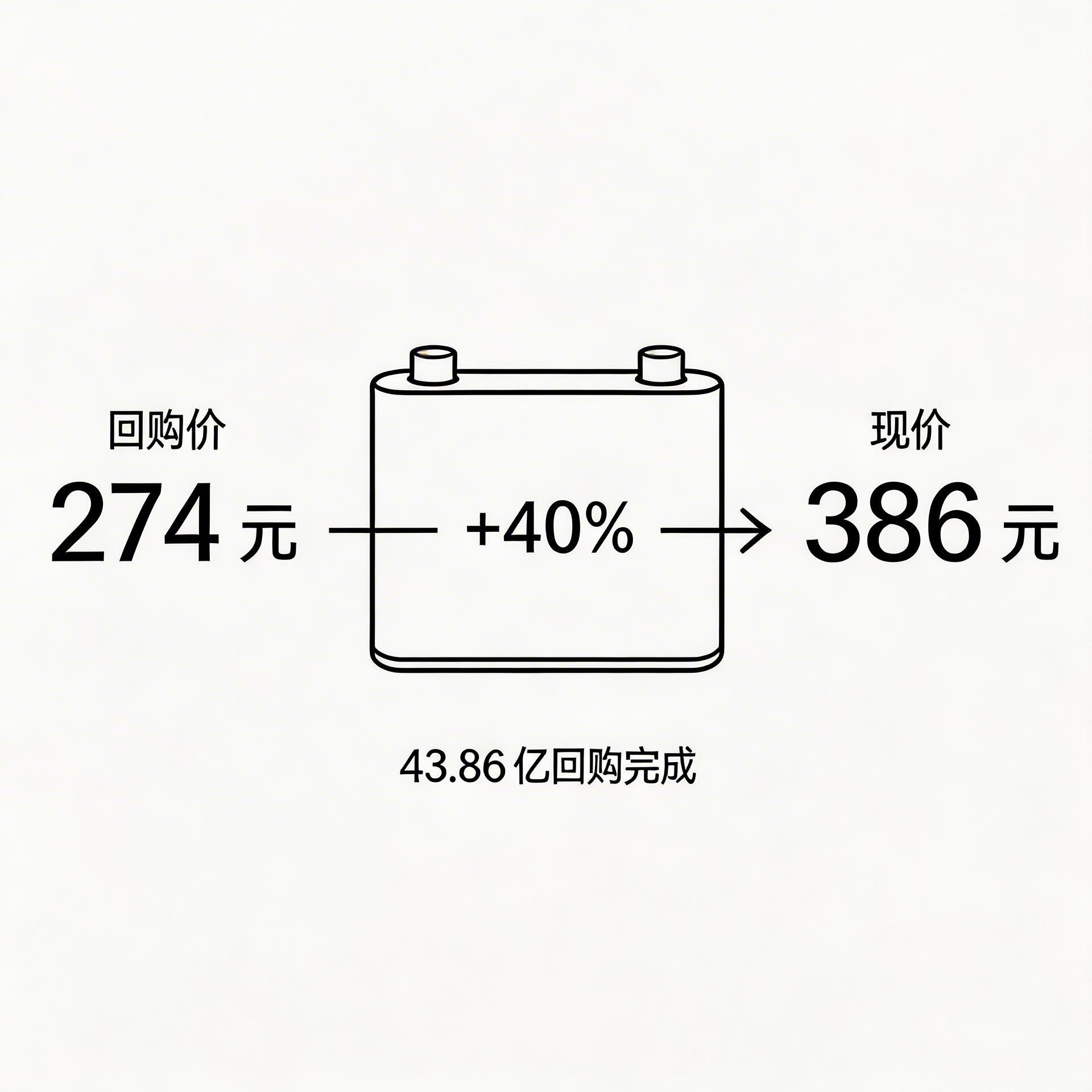

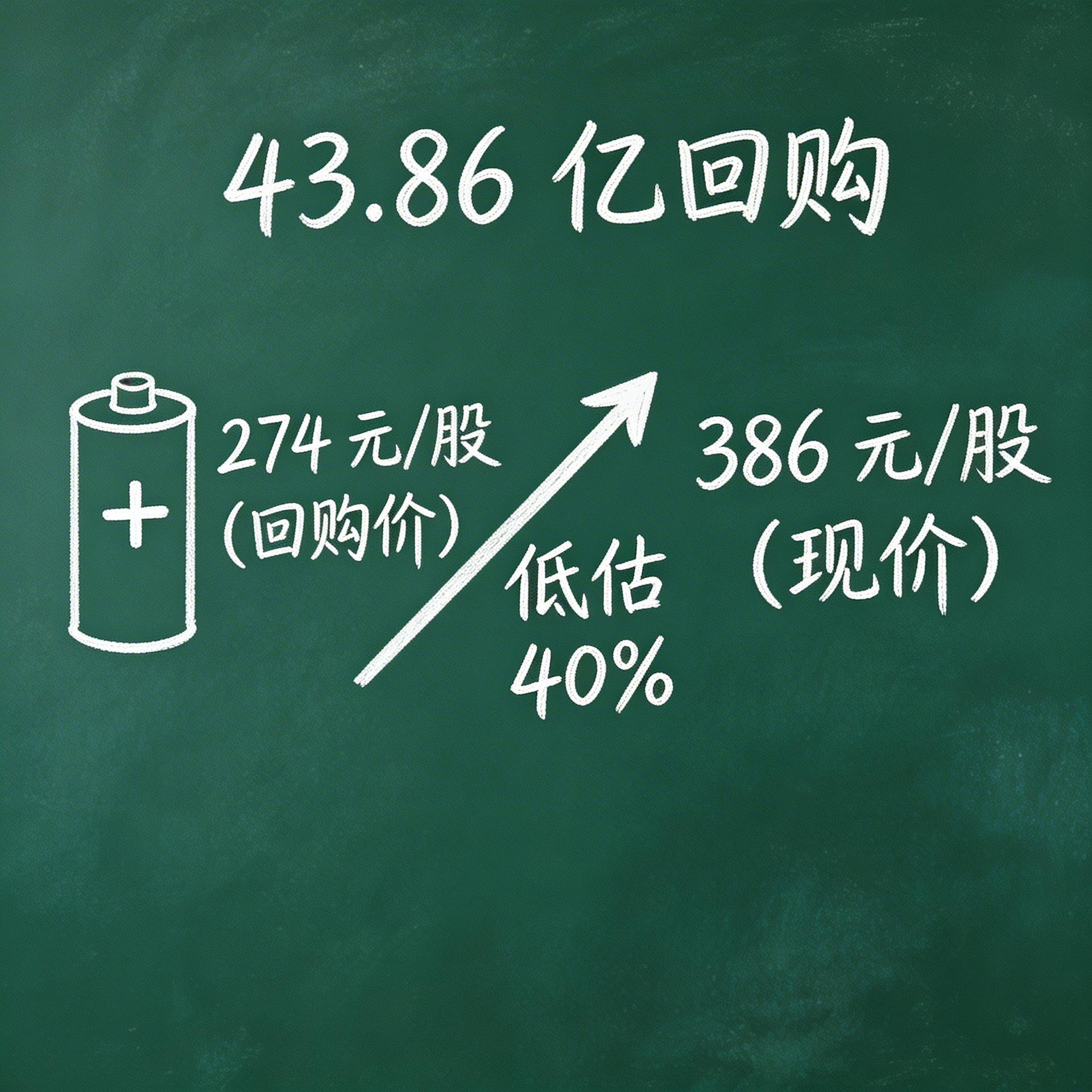

2026 年 4 月 7 日,宁德时代公告:43.86 亿元回购完成。1599.08 万股,占总股本 0.3628%,成交价 231.50-317.63 元/股。

而今天,宁德时代股价 386.46 元。

回购价比现价低 40%。这意味着什么?

算清回购账:274 元 vs 386 元

先算一笔简单的账。

43.86 亿 ÷ 1599.08 万股 = 均价约 274 元/股。

当前股价 386.46 元。两者相差 112 元,幅度 41%。

回购完成显示管理层对公司长期信心。

这不是普通的回购。0.3628% 占比看似不大,但 43.86 亿是真金白银。更重要的是价格区间:最高 317.63 元,最低 231.50 元。317 元都敢买,说明内部人认为 386 元依然便宜。股价高低取决于视角,看得远一些,386 元或许只是起点。

回购完成公告往往被当成利好出尽。但这次不同,回购价远低于现价,说明管理层对当前估值明确不认可。

当内部人用真金白银投票时,外部人应该用眼睛看。

抓住 2027 拐点:固态电池倒计时

回购是信号,固态电池是底牌。

宁德时代已明确:2027 年小批量量产固态电池,能量密度 500Wh/kg。

这是什么概念?

当前主流三元锂电池能量密度约 250-300Wh/kg。500Wh/kg 意味着: - 续航翻倍:同样电池包,续航从 1000 公里到 2000 公里 - 充电更快:10 分钟充至 80% - 重量减半:同样续航,电池包重量减少 40%

2027 年不是 PPT 量产,是小批量真量产。

技术拐点来临时,市场总在打瞌睡。

固态电池商业化有三大门槛:材料成本、循环寿命、生产工艺。宁德时代 2024 年研发投入 186 亿,占营收 5.14%,全球第一。

186 亿研发费买的是什么?是 2027 年的定价权。

当固态电池量产消息正式落地,估值逻辑会从周期股切换到成长股。届时 PE 从 24 倍到 40 倍,并非幻想。

40% 的安全边际加上 50% 的成长空间,等于 100% 的上行可能。

看清估值差:24.6x vs 31x

现在看估值。

宁德时代当前 PE 24.6 倍。动力电池行业平均 PE 31 倍。

低估 30%,市场在等信号。

分析师目标价区间 512-522 元。取中值 517 元,较现价 386 元有 34% 上行空间。但注意:这些目标价大多发布于固态电池量产时间表明确之前。

当 2027 年量产从可能变成确定,目标价会重估。

估值靠等待,而非计算。

对比全球同行: - LG 新能源:PE 28 倍 - 松下:PE 22 倍 - 比亚迪电池业务:PE 31 倍

宁德时代技术领先、市占率全球第一(37%),估值却是最低的之一。

原因在于市场用周期股逻辑看成长股。

周期股看产能利用率,成长股看技术迭代速度。固态电池一旦量产,宁德时代将从电池制造商变成能源平台商。

平台商的估值,从来不是 24 倍。

3 个信号确认拐点

回购完成只是第一个信号。

接下来要盯住 3 个关键节点:

信号 1:固态电池中试线投产 - 时间:2026 年 Q4 - 标志:首批样品交付车企测试 - 意义:从实验室到产线的跨越

信号 2:车企定点公告 - 时间:2027 年 Q1-Q2 - 标志:至少 2 家头部车企官宣搭载 - 意义:商业化闭环验证

信号 3:产能规划披露 - 时间:2027 年 Q3 - 标志:GWh 级别产能规划 - 意义:从能产到量产

拐点由三个信号连成线,而非某一天。

当这三个信号依次确认,市场会从怀疑切换到相信。届时估值修复加上业绩增长,双击行情可期。

30% 上行空间是保守估计,乐观情景看 50%。

今天就能做的 1 件事

写到这里,你可能想问:现在该不该买?

我不给投资建议。但给你 1 个可执行的动作:

今天下班前,花 5 分钟打开宁德时代 2025 年报,翻到研发支出那一页。

看看 186 亿是怎么花的: - 固态电池占比多少 - 钠离子电池进展如何 - 海外专利布局情况

看懂研发费流向,就看懂未来 3 年的利润来源。

研究方法决定投资视野。

结语

43.86 亿回购完成,是开始,而非结束。

管理层用 274 元的均价告诉你:当前股价被低估。

固态电池 2027 年量产告诉你:成长空间远未兑现。

估值 24.6 倍对比行业 31 倍告诉你:安全边际足够厚。

三件事同时发生,是信号。

最后一句:市场永远在等待确认,但机会总在确认前消失。