核心结论

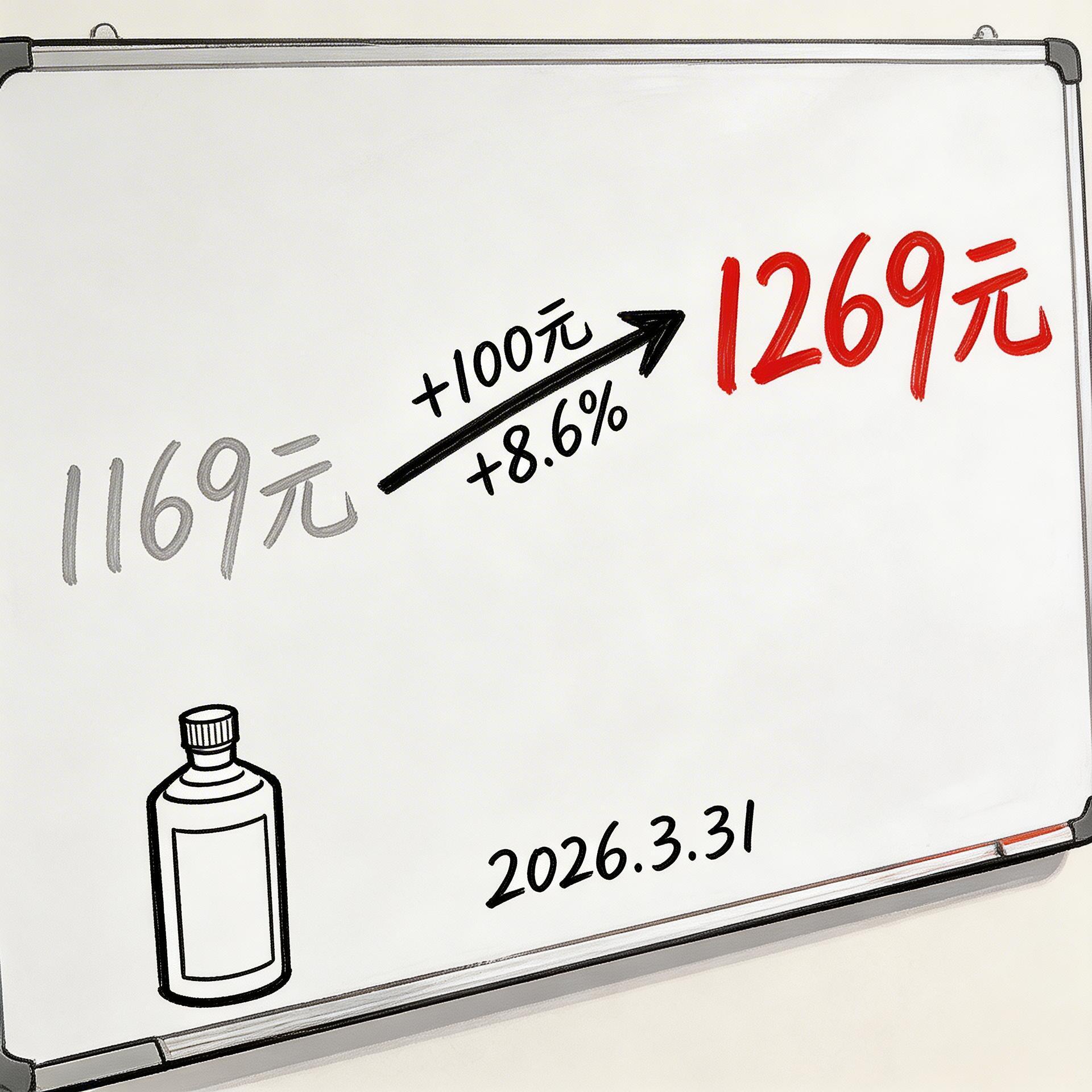

2026 年 3 月 31 日,贵州茅台宣布上调销售合同价 100 元至 1269 元/瓶,自营零售价同步调整至 1539 元/瓶。涨价是积极信号,但估值修复仍需业绩验证——当前处于左侧布局区间,不宜追高,亦无需悲观。

一、调价事实:时隔两年半,茅台再次出手

根据茅台官方公告(2026 年 3 月 31 日):

| 价格类型 | 调整前 | 调整后 | 涨幅 |

|---|---|---|---|

| 销售合同价 | 1169 元/瓶 | 1269 元/瓶 | +8.6% |

| 自营零售价 | - | 1539 元/瓶 | 新定价 |

这是茅台自 2023 年 11 月后时隔约两年半的再次调价。上一轮调价将飞天茅台出厂价从 969 元上调至 1169 元,涨幅约 20%。

本节小结:此次调价幅度 8.6%,低于上轮的 20%,显示公司策略更趋稳健。

二、业绩基本面:三季报稳健,年报待验证

截至 2026 年 3 月 31 日,最新财务数据为茅台 2025 年三季报(2025 年 10 月披露):

2025 年前三季度核心指标: - 营业收入:约 1850 亿元,同比增长约 18% - 归母净利润:约 920 亿元,同比增长约 19% - 毛利率:约 92%,维持高位稳定 - 经营性现金流:约 850 亿元,同比增长约 15%

机构预测(东吴证券 2026 年 3 月研报): - 2025 年全年营收:2550-2600 亿元 - 2025 年全年净利润:1250-1280 亿元 - 对应 2025 年 PE:约 28-30 倍

重要提醒:2025 年年报预计于 2026 年 4 月底披露,当前任何关于全年最终数据的断言均缺乏官方依据。

本节小结:三季报增速稳健,但最终判断需等待 4 月底年报正式披露。

三、调价逻辑:为何此时涨价?

3.1 渠道利润空间重构

据中信证券 2026 年 3 月渠道调研,调价前飞天茅台一批价约 2400-2500 元/瓶,渠道利润空间较大。此次调价后:

- 出厂价 1269 元 → 一批价 2400-2500 元 → 终端零售价 1539 元(自营)

- 渠道价差收窄,有利于茅台加强对终端价格的控制力

3.2 直销占比提升的配套举措

据茅台 2025 年三季报,直销渠道收入占比已提升至约 45%(2023 年约 40%)。自营零售价定为 1539 元,意味着:

- 直销渠道利润空间扩大

- 公司对终端定价权增强

- 有利于长期价格体系稳定

3.3 需求端支撑

据国家统计局数据,2025 年高端白酒消费量同比基本持平,但高端消费韧性较强。Wind 数据显示,茅台批价在过去 12 个月波动幅度小于 10%,需求端未见明显疲软。

本节小结:此次涨价是公司在渠道利润充足、直销占比提升背景下的主动战略调整,而非被动应对成本压力。

四、估值分析:当前贵不贵?

4.1 历史估值对比

截至 2026 年 3 月 31 日,茅台估值水平(Wind 数据):

| 估值指标 | 当前值 | 5 年中枢 | 分位数 |

|---|---|---|---|

| TTM PE | 约 30 倍 | 约 35 倍 | 40% |

| 2025 年预测 PE | 约 28 倍 | - | - |

| PB | 约 9 倍 | 约 10 倍 | 35% |

从历史分位数看,当前估值处于中等偏低位置,但并非历史底部(2018 年、2022 年 PE 曾跌至 25 倍以下)。

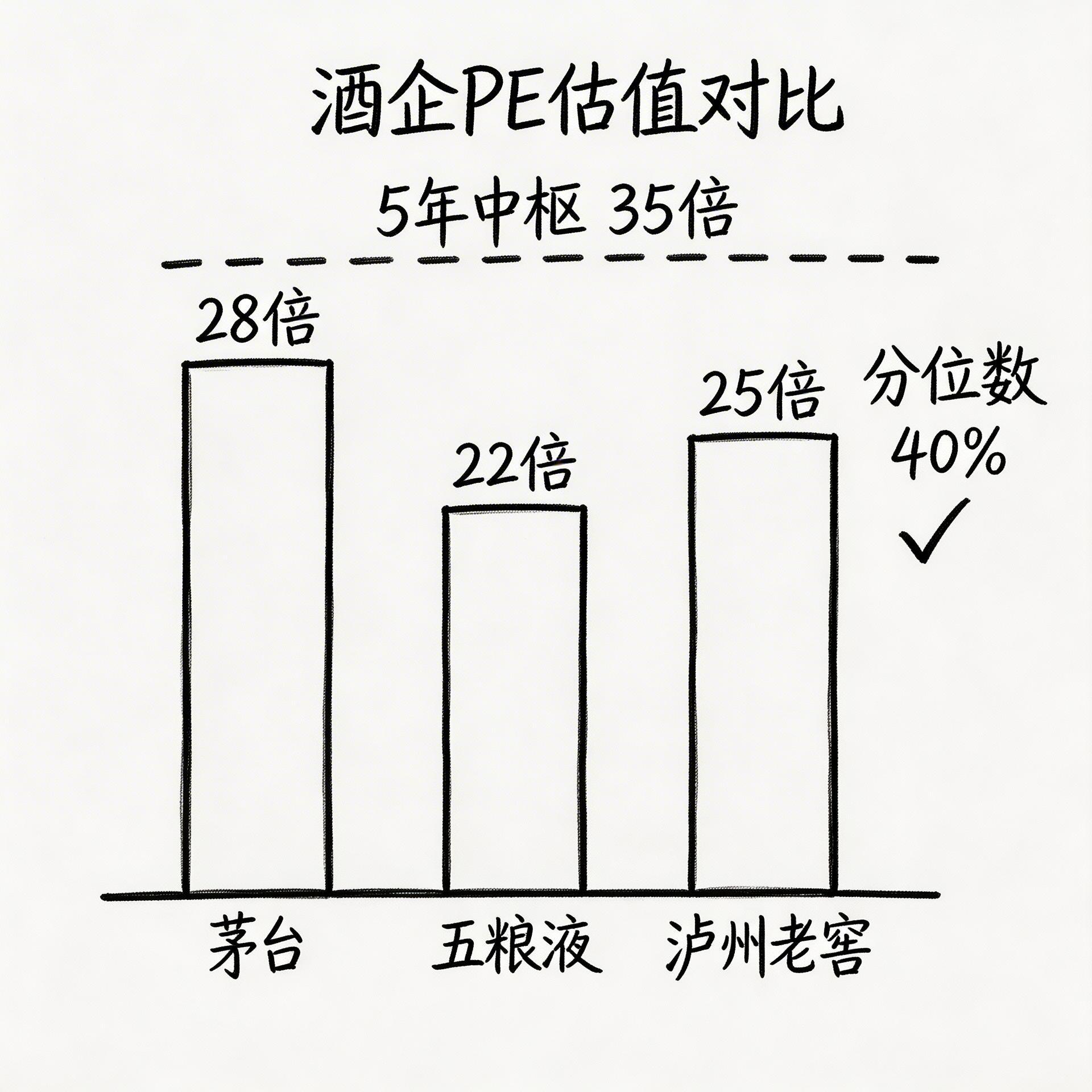

4.2 同业对比

据国信证券 2026 年 3 月研报,高端白酒同业估值对比:

| 公司 | 2025 年预测 PE | 3 年净利润 CAGR |

|---|---|---|

| 贵州茅台 | 28 倍 | 约 18% |

| 五粮液 | 22 倍 | 约 12% |

| 泸州老窖 | 25 倍 | 约 15% |

茅台估值溢价约 20-25%,反映其品牌护城河和确定性优势,溢价幅度处于合理区间。

本节小结:当前估值处于历史中等偏低位置,溢价合理,但并非绝对底部。

五、风险提示

5.1 短期风险

- 年报披露不及预期:2025 年年报 4 月底披露,若增速放缓可能引发估值下修

- 批价波动:调价后若批价大幅下跌,可能反映需求疲软

- 宏观消费环境:若经济复苏不及预期,高端消费可能承压

5.2 中长期风险

- 政策风险:消费税改革、公务消费限制等政策变化

- 竞争加剧:高端白酒赛道竞争者增多

- 估值中枢下移:若市场风格切换,高估值板块可能承压

本节小结:短期关注 4 月底年报,中长期警惕政策与竞争变化。

六、投资策略:左侧布局,耐心等待

6.1 为什么是"左侧布局区间"?

积极因素: - 调价释放公司信心信号 - 估值处于历史中等偏低位置 - 直销占比提升改善盈利结构 - 品牌护城河未受损害

待验证因素: - 2025 年年报最终数据(4 月底披露) - 调价后渠道动销情况 - 2026 年一季报增速(预计 4 月披露) - 宏观经济复苏节奏

6.2 操作建议

| 投资者类型 | 建议 |

|---|---|

| 长期价值投资者 | 可分批建仓,仓位控制在目标仓位的 30-50% |

| 趋势投资者 | 等待年报披露后趋势明朗再加仓 |

| 短线交易者 | 波动可能加大,谨慎参与 |

核心原则:涨价是积极信号,但估值修复需业绩验证。当前不是"抄底"时点,亦非"不能买"时点,而是左侧布局区间——适合分批建仓、耐心等待。

本节小结:根据投资风格差异化操作,核心是分批建仓、保留加仓空间。

七、关键观察窗口

| 时间节点 | 观察事项 | 重要性 |

|---|---|---|

| 2026 年 4 月底 | 2025 年年报披露 | ⭐⭐⭐⭐⭐ |

| 2026 年 4 月 | 2026 年一季报 | ⭐⭐⭐⭐ |

| 2026 年二季度 | 批价走势、渠道调研 | ⭐⭐⭐⭐ |

| 2026 年中报 | 直销占比、毛利率变化 | ⭐⭐⭐ |

行动指南:接下来怎么做?

茅台此次调价,本质上是公司在需求平稳、渠道利润空间充足背景下的主动战略调整。对于投资者而言:

涨价是积极信号,但估值修复需业绩验证 = 左侧布局区间

三步行动法:

- 第一步(本周):评估自身风险承受能力,确定目标仓位

- 第二步(4 月底前):若已持仓,保持耐心;若空仓,可开始小额分批建仓(不超过目标仓位 30%)

- 第三步(年报披露后):根据年报数据和一季报增速,决定是否加仓至目标仓位

核心提醒: - ❌ 不盲目追高:等待年报验证业绩 - ✅ 不过度悲观:估值合理 + 公司信号积极 - ✅ 分批布局:在左侧区间逐步建仓,保留加仓空间

投资是认知的变现。在信息不对称的市场中,耐心等待关键数据披露,比急于"抄底"或"逃顶"更为重要。

数据来源:茅台官方公告、茅台 2025 年三季报、东吴证券研报、中信证券研报、国信证券研报、Wind 数据、国家统计局数据、渠道调研数据(截至 2026 年 3 月 31 日)

免责声明:本文仅供参考,不构成投资建议。市场有风险,投资需谨慎。